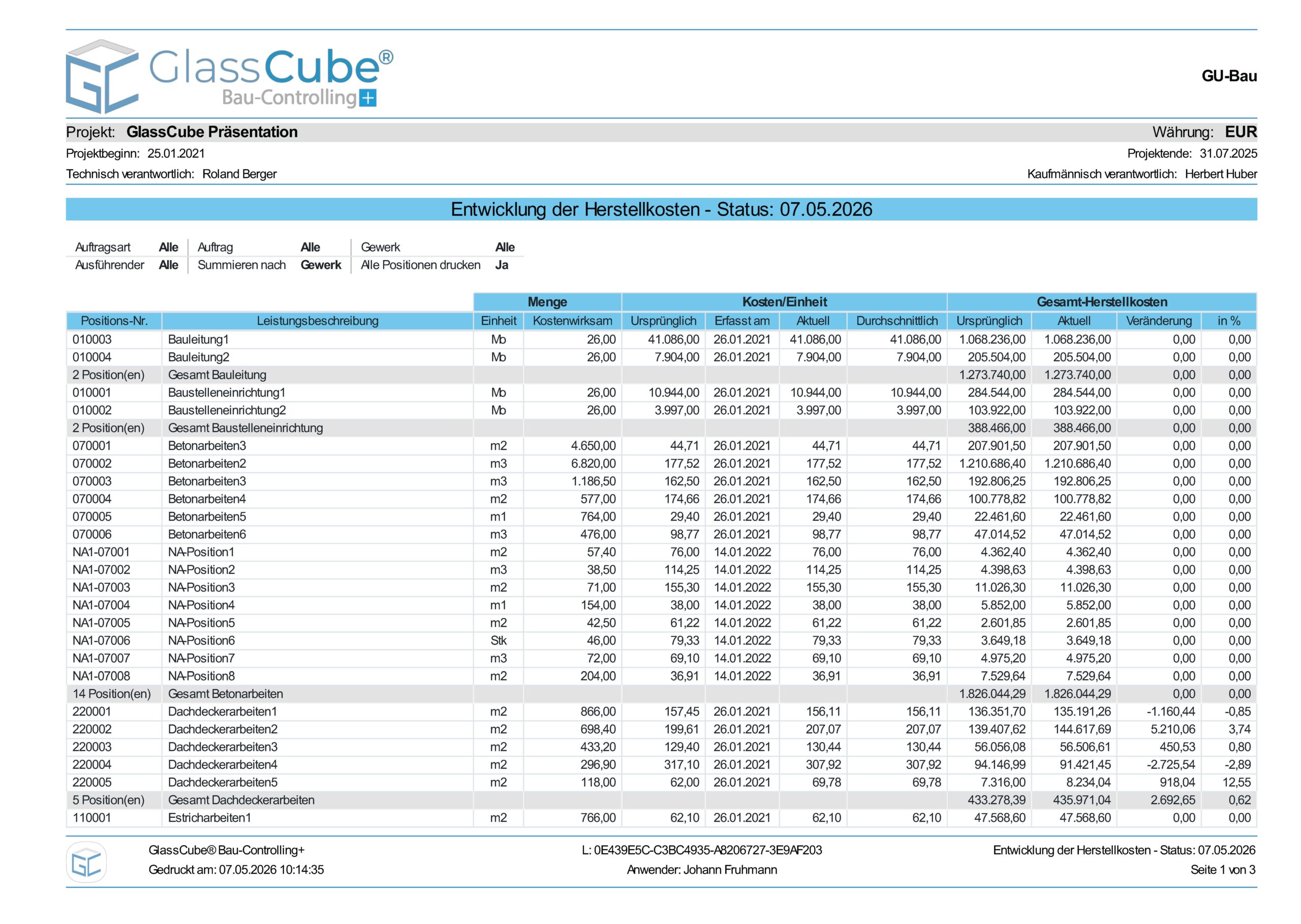

Ausgangslage

Viele AVA- und Controlling-Systeme unterscheiden nicht zwischen bereits erbrachten und noch auszuführenden Mengen.

Werden Herstellkosten angepasst, wirken diese Änderungen dadurch automatisch auf die gesamte Leistung – einschließlich bereits abgeschlossener Leistungsanteile.

Problem

Dies führt zu verzerrten Kostenständen und potenziell fehlerhaften Ergebnisprognosen.

In der Praxis werden Kostenänderungen deshalb häufig über Sammelpositionen korrigiert.

Dadurch entstehen:

– Zusätzlicher manueller Aufwand

– Reduzierte Transparenz

– Eingeschränkte Nachvollziehbarkeit der Kostenentwicklung.

Lösung

Bau-Controlling+ trennt systematisch zwischen bereits erbrachten und noch auszuführenden Leistungen und berücksichtigt Kostenänderungen differenziert im Projektverlauf.

Nutzen

– Kostenanpassungen wirken ausschließlich auf offene Mengen

– Bereits erbrachte Leistungen bleiben unverändert bewertet

– Transparente Entwicklung der Herstellkosten je Leistung

– Nachvollziehbare Kostenfortschreibung im Projektverlauf

– Korrekte Ergebnisprognosen bis auf Positionsebene