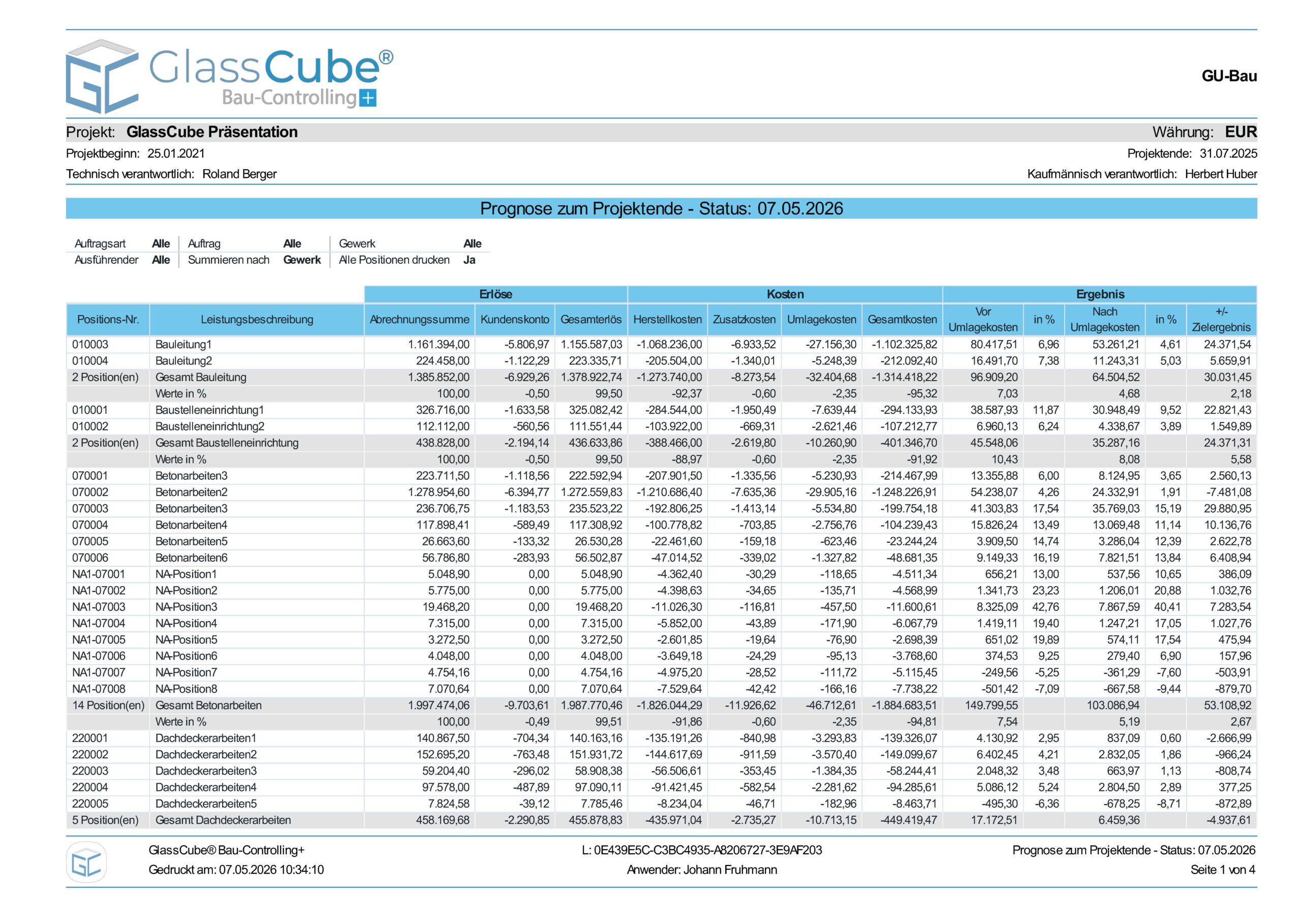

Ausgangslage

Viele AVA- und Controlling-Systeme erstellen Ergebnisprognosen ausschließlich auf Basis der Herstellkosten.

Erlösabhängige Kosten wie Verwaltungskostenumlagen, Versicherungen oder sonstige Zuschläge bleiben dabei häufig unberücksichtigt.

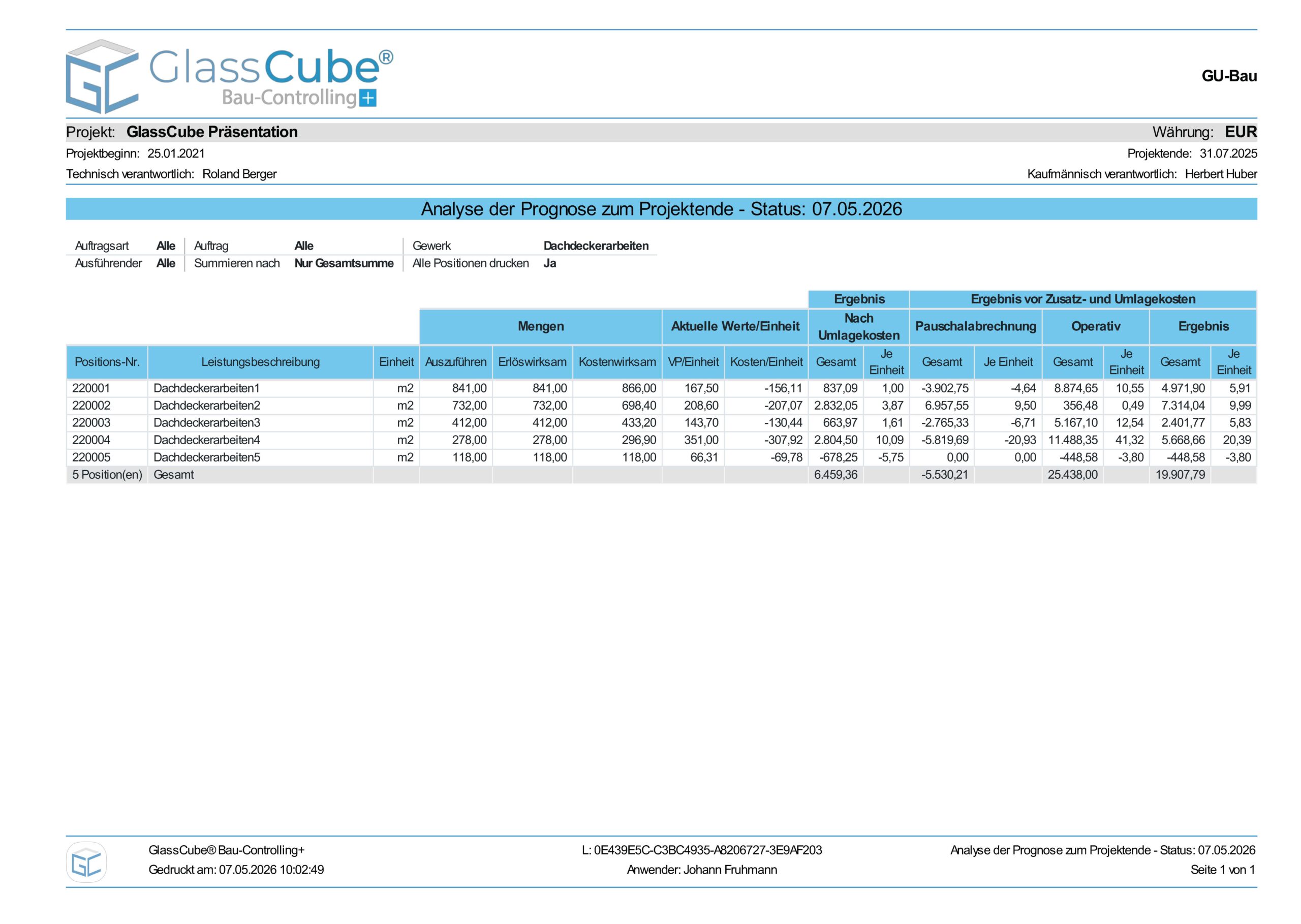

Zudem unterscheiden AVA-Systeme in der Regel nicht zwischen Mengen- und Pauschalabrechnung von Leistungen.

Problem

Eine vollständige Ergebnisprognose erfordert daher zusätzliche manuelle Berechnungen und laufende Anpassungen im Projektverlauf.

Dadurch entstehen:

– Unvollständige Ergebnisprognosen

– Fehlende Transparenz auf Leistungs- und Leistungsgruppenebene

– Potenziell fehlerhafte Ergebnisse bei Mengenänderungen in Pauschalaufträgen

Lösung

Bau-Controlling+ berücksichtigt sämtliche erlösabhängigen Kosten automatisch und erzeugt belastbare Ergebnisprognosen für alle Verrechnungs- und Abrechnungskonstellationen.

Nutzen

– Ergebnisprognosen auf Vollkostenbasis bis zur einzelnen Leistungsposition

– Transparenz über Ergebnis, Umsatzrendite und Zielabweichungen

– Separate Darstellung operativer Ergebnisse auf Basis der Herstellkosten

– Klare Ausweisung von Ergebniseffekten aus Pauschalverrechnungen